🔔 مطالب مهم #کدال

1404/08/22

🔹 سیباموتور

زیرمجموعه #خبهمن 6ماهه 637 میلیارد تومان ساخت، 190% بیشتر از سال گذشته و معادل 68% کل سود سال گذشته.

▫️ کلا نیمه اول سال گذشته بخاطر عدم تخصیص ارز خودرو عملکرد مخصوصا زیرمجموعه های بهمن فاجعه بوده. با این روند خبهمن امسال گزارش جذابی خواهد داد.

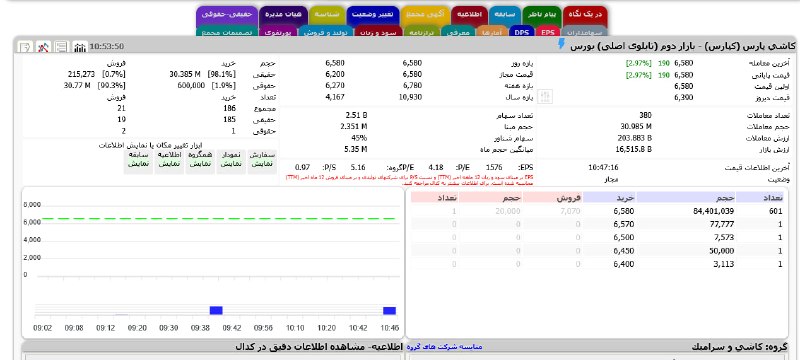

🔹 #قچار پیشنهاد افسر 106% از تجدید (زمین و ساختمان) و سود انباشته از 700 به 1443 میلیارد تومان

📍 شرکت بازرسی مهندسی ایران زیرمجموعه #خبازرس گزارش سالانه منتهی به شهریور داد و 47 میلیارد تومان سود ساخته، 103% بیشتر از سال گذشته.

کل شرکت برای خبازرس هست و خبازرس خودش سال گذشته 12 میلیارد تومان سود ساخته. مارکت شرکت 344 میلیارد تومانه و این سود زیرمجموعه جالب و خاصه. سود کاملا عملیاتی بوده و عمده درآمد از بازرسی مخصوصا خودرو حاصل میشه و بجز خودروسازان برای اکثر شرکت های بزرگ مثل آریا، کرماشا، شیران و ... خدمات بازرسی و تایید استاندارد انجام میده.

📍 #فولاد افشای جالبی داده. با توثیق سهام زیرمجموعه (ومعادن، کگل، کچاد، توریل، وتوکا، هرمز) نزد شرکت سپرده گذاری، 7.5 همت اوراق فروش تبعی روی سهام #هرمز با سود 30% سالانه منتشر کرده. 4 همت 12 ماهه و 3.5 همت 18 ماهه.

بعکس چیزی که تو ذهن خیلی ها حک شده، انتشار اوراق تبعی فقط برای بیمه سهام نیست و عمدتا برای تامین مالی استفاده میشه. طی مدت 2 روز کل اوراق فروش رفته و با رد و بدل شدن همزمان اوراق اختیار فروش و خرید، در سررسید سهام به فولاد برگشت داده شده و دارندگان اوراق سود رو دریافت خواهند کرد. مشتری این اوراق احتمالا صندوق های درآمد ثابت بودند.

📍 #فن_افزار قرارداد خرید و گارانتی تعداد 76250 دستگاه پایانه فروشگاهی بانک ملت به مبلغ حدود 500 میلیارد تومان. پیش بینی شرکت سود 106 میلیاردی معادل 26% سود سال گذشته شرکت. قیمت سهم 433 تومان و PE~3.2

❗️ #وآیند تمام شد. افشای انحلال هم کدال شد و هر سهم به قیمت 895 تومان، 28% بالاتر از آخرین قیمت معامله شده توسط "صندق ضمانت سپرده ها" از 24 آبان تا 24 آذر خریداری می شود.

در صورتی که سهامدار بانک آینده هستید، یا باید طی این بازه سهام رو بفروشید یا تا پایان دوره گزیر منتظر بمانید تا بدهی ها تسویه بشه و اگه چیزی موند، بین سهامداران تقسیم خواهد شد. بنظر فروش سهام گزینه بهتریه و می تونید از دست و دلبازی مقام پولی استفاده کنید!

🔹 #بزاگرس خروج واحد 3 نیروگاه از مدار جهت تعمیرات دوره ای 45 روزه.

▫️ نیروگاه 4 واحد داره و لذا 25% تولید از مدار خارج خواهد شد که تعمیرات مطابق برنامه قبلیه

📍 #شسپا بهره برداری از فاز اول پروژه FRW و منجر به افزایش ظرفیت واحد مومگیری و کیفیت تولید و کاهش افزودنی ها خواهد شد.

پروژه از سال 1398 شروع شده بود. پیش بینی شرکت افزایش 27 میلیون دلاری درآمد در سال هست که با لحاظ درآمد حدودا 600 میلیون دلاری، درآمد شرکت 5% افزایش خواهد یافت. بلحاظ ظرفیت هم 41 هزار تن افزایش ظرفیت ایجاد می کنه که میشه حدود 5.5% رشد تولید. نهایتا بخاطر بهبود کیفیت و حاشیه سود،احتمالا سود بیشتر رشد داشته باشه و نهایتا 10% سود سال بعد افزایش پیدا کنه.

🔹 #فسبزوار گفته با فروش اعتباری بلندمدت (6ماهه) فروش رو بهبود داده که البته منجر به افزایش دوره گردش نقدینگی و نیاز به دریافت تسهیلات و رشد هزینه مالی شده. همچنین بخشی از فروش سال جاری به شرکت های بازرگانی جهت صادرات اسفنجی بوده.

✅ #کپارس گزارش بسیار خاص 9ماهه منتهی به مهر داد و فصول اخیر به ترتیب 30 و 41 و 86 تومان ساخته، جمعا 156 تومان، 159% بیشتر از سال گذشته PE~4.1 ، قیمت 645 تومان

▫️ انتظار سود 55 تومانی پاییز داشتم که همین هم عالی بوده، ولی شرکت از انتظارات خوب هم خیلی بهتر بود. اول کمی حاشیه سود بهتر از انتظار بوده که بخاطر کاهش سایر هزینه ها بوده. دوم هزینه عمومی-اداری که با وجود رشد صادرات کمتر از بهار بوده و این هم کمتر از انتظار و سوم تسعیر ارز با نرخ 104 هزار تومان که این هم بالاتر از انتظارم بود و منجر به این گزارش عالی شده. نهایتا شرکت امسال می تونه 220 تومان بسازه و به PE~2.9 قبل مجمع دی ماه برسه با تقسیم سود 70%

🔹 #شپنا پیشنهاد افسر 22% از انباشته از 53 به 64 همت

▫️ عمده منابع برای تکمیل واحد RHU هست (گوگردزدایی واحد تقطیر) که انتهای سال 1405 بهره برداری می شود. تاکنون 70% پیشرفت داشته.

👈 ثبت افزایش سرمایه

▫️ والبر 19% از آورده

▫️ پارسیان 212% از انباشته

———————————————

🔘 رینگ صادراتی

✅ #کاوه 20 هزار تن شمش با نرخ 34.1 میلیونی، 10% بالاتر از آخرین عرضه بورس کالا و معادل دلار 83000 تومانی

🔹 ساروج 40 هزار تن کلینکر 25 دلاری، سبجنو 5 هزار تن سیمان 44 دلاری، و سرود هم با عرضه 10 هزار تن، 6 هزار تن فروخت.

@StockArk

Показать ещё

Показать ещё